Dobre ubezpieczenie zdrowotne za granicą nie jest dodatkiem do bagażu, tylko elementem bezpieczeństwa finansowego. Ja patrzę na ten temat w prosty sposób: inne rozwiązanie ma sens przy tygodniowym wyjeździe po Europie, a inne przy dłuższym pobycie, pracy albo przeprowadzce. Poniżej rozkładam na części EKUZ, polisę turystyczną i dokumenty potrzebne przy wyjazdach dłuższych, żeby łatwiej było uniknąć kosztownych pomyłek.

Najważniejsze decyzje przed wyjazdem mieszczą się w trzech krokach

- Na krótki pobyt w UE, EFTA i Zjednoczonym Królestwie baza to EKUZ, ale nie zastępuje ona pełnej ochrony.

- Poza Europą lub przy aktywnościach ryzykownych potrzebna jest prywatna polisa z wysoką sumą kosztów leczenia i assistance.

- Przy dłuższym pobycie, przeprowadzce lub pracy za granicą trzeba sprawdzić, czy właściwszy będzie dokument S1 albo lokalny system ubezpieczenia.

- Najczęściej problemem nie jest sam brak polisy, tylko zbyt niski limit, brak transportu medycznego i pominięte wyłączenia.

- Przed zakupem zawsze warto sprawdzić kraj docelowy, długość pobytu, sport, choroby przewlekłe i to, czy placówka publiczna czy prywatna będzie objęta ochroną.

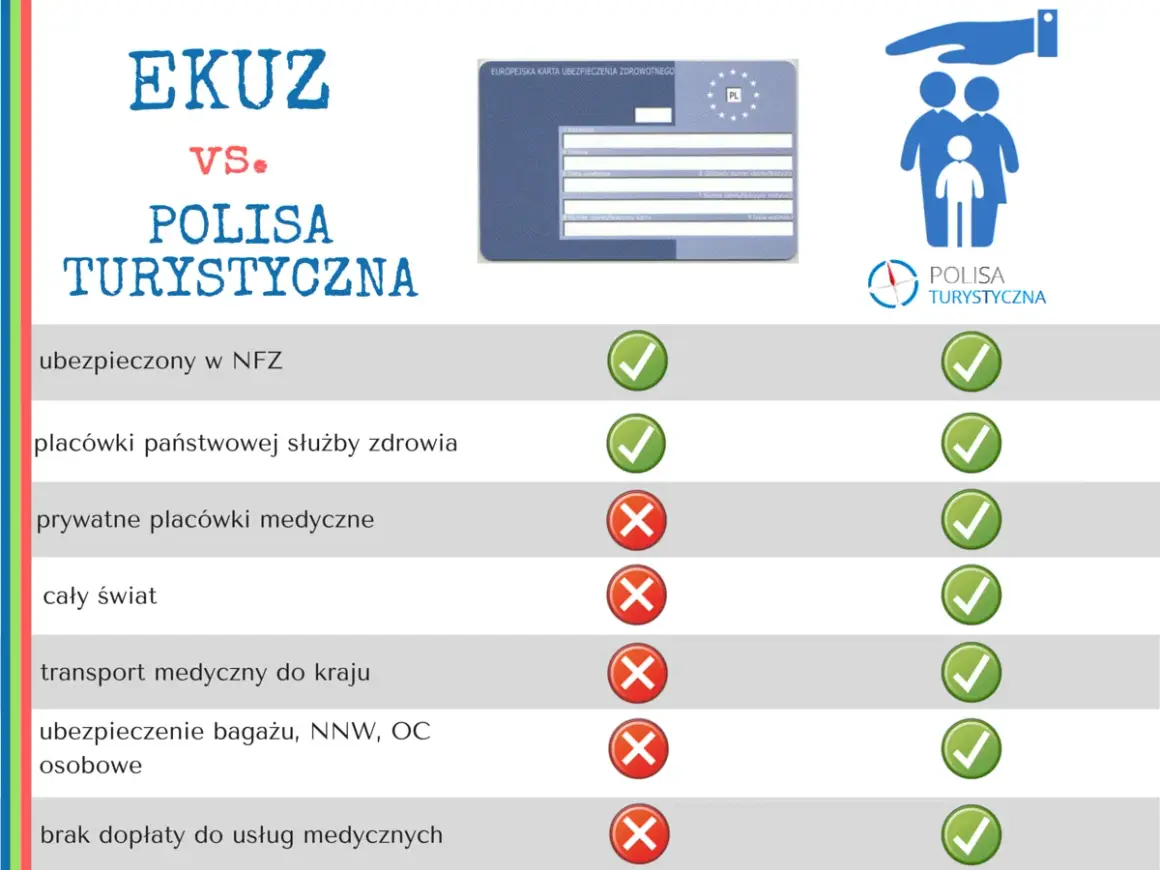

EKUZ daje bazę, ale nie zamyka tematu

Ja zawsze zaczynam od EKUZ, bo to najprostszy punkt odniesienia. NFZ podaje, że karta działa w krajach UE, EFTA i w Zjednoczonym Królestwie, jest wydawana bezpłatnie i potwierdza prawo do niezbędnego leczenia podczas czasowego pobytu. Trzeba jednak pamiętać, że to nie jest pełna ochrona: EKUZ nie obejmuje prywatnych placówek, planowanego leczenia ani transportu medycznego do Polski.

W praktyce oznacza to, że karta może wystarczyć przy prostym wyjeździe, ale nie zabezpiecza całego ryzyka. Jeśli w danym kraju część świadczeń jest współpłatna, pacjent też może dostać rachunek za wizytę, receptę albo pobyt w szpitalu. Ja traktuję EKUZ jak fundament, a nie gotowy dach nad całym wyjazdem.

| Rozwiązanie | Gdzie działa | Co daje | Największe ograniczenie |

|---|---|---|---|

| EKUZ | UE, EFTA, Zjednoczone Królestwo | Dostęp do niezbędnego leczenia w publicznym systemie na zasadach kraju pobytu | Nie obejmuje prywatnej opieki, transportu do Polski, planowanego leczenia i wielu kosztów dodatkowych |

| Polisa turystyczna | Zwykle cały świat, zależnie od umowy | Koszty leczenia, assistance, transport medyczny, często też NNW i OC | Zakres zależy od OWU, sumy ubezpieczenia i wyłączeń |

| S1 / S072 | Państwo, w którym mieszkasz lub pracujesz, ale nadal masz prawo do świadczeń z Polski | Umożliwia rejestrację w lokalnym systemie i korzystanie z opieki na miejscu | To nie jest polisa na jednorazowy wyjazd, tylko dokument do dłuższego pobytu |

Najważniejszy wniosek jest prosty: EKUZ przydaje się w podróży, ale nie rozwiązuje wszystkiego. Gdy już wiesz, gdzie działa karta, łatwiej ocenić, kiedy trzeba dołożyć własną polisę i na co patrzeć w jej zakresie.

Kiedy karta wystarczy, a kiedy trzeba dokupić polisę

Tu najlepiej myśleć scenariuszami, a nie ogólnikami. Przy krótkim wyjeździe do dużego miasta w Europie EKUZ bywa wystarczająca jako minimum, ale ja i tak zwykle dorzucam polisę turystyczną, bo różnica w cenie jest mała, a zyskujesz transport, assistance i większy spokój. Przy wyjeździe poza Europę karta unijna przestaje mieć znaczenie i ochrona prywatna staje się podstawą, nie dodatkiem.

| Sytuacja | Co zwykle robię | Dlaczego to ma sens |

|---|---|---|

| Weekend lub urlop w UE | EKUZ + polisa z leczeniem i transportem | Publiczna opieka działa, ale różnice w kosztach i współpłaceniu nadal mogą być duże |

| Wyjazd poza UE i EFTA | Pełna polisa medyczna z assistance | EKUZ nie obowiązuje, więc bez prywatnego ubezpieczenia zostajesz z rachunkiem sam |

| Narty, trekking, nurkowanie, sporty motorowe | Polisa z rozszerzeniem o sporty i ratownictwo | Standardowa ochrona często obejmuje tylko amatorskie, nieskomplikowane aktywności |

| Dłuższy pobyt lub praca | Sprawdzam lokalny system, S1 albo ubezpieczenie od pracodawcy | Przy zmianie miejsca życia sama karta turystyczna zwykle nie wystarcza |

Warto tu uważać na słowo „publiczny”. Publiczna opieka medyczna nie znaczy automatycznie „bez kosztów”, bo w wielu krajach trzeba dopłacić za wizytę, receptę albo hospitalizację. To prowadzi już wprost do pytania, jaką polisę wybrać, żeby nie oszczędzić pozornie, a potem nie dopłacić wielokrotnie więcej.

Jak dobrać sumę ubezpieczenia, żeby nie dopłacać z własnej kieszeni

Najważniejsza jest suma kosztów leczenia, czyli maksymalna kwota, do której ubezpieczyciel pokryje wydatki. Rzecznik Finansowy zwraca uwagę, że przy zagranicznych wyjazdach koszty leczenia i transportu potrafią przekroczyć granicę odpowiedzialności ubezpieczyciela, a różnicę płaci wtedy klient. Dlatego ja nie wybieram polisy po samej cenie, tylko po tym, czy realnie uniesie scenariusz, którego nikt nie planuje.

Na Europę zwykle celuję w minimum 30 tys. euro. Przy drogich kierunkach, dłuższym pobycie, aktywnościach sportowych albo wyjazdach, gdzie leczenie potrafi być bardzo kosztowne, rozsądniej jest myśleć o 100 tys. euro i więcej. To nie jest sztuka kupienia najtańszej oferty, tylko takiej, która nie rozsypie się przy pierwszym poważniejszym zdarzeniu.

- Koszty leczenia - sprawdzam nie tylko limit ogólny, ale też podlimity na stomatologię, hospitalizację i transport.

- Assistance - ważne, czy działa 24/7, czy organizuje pomoc, tłumacza, transport i kontakt z lekarzem.

- Ratownictwo - kluczowe przy górach, morzu i sportach, bo akcje poszukiwawcze bywają bardzo drogie.

- Choroby przewlekłe - bez rozszerzenia polisa może nie zadziałać przy zaostrzeniu choroby.

- Sport i aktywność - zwykły trekking to co innego niż wspinaczka, nurkowanie czy sporty zimowe.

- OC w życiu prywatnym - przydaje się, gdy przypadkowo wyrządzisz komuś szkodę, na przykład podczas jazdy na rowerze lub na stoku.

Najbardziej praktyczne jest myślenie nie o samej cenie polisy, tylko o tym, co może się wydarzyć w konkretnym kraju i przy konkretnej aktywności. Gdy już to ustalisz, łatwiej przejść do zasad dłuższego pobytu, bo tam logika ochrony zmienia się jeszcze bardziej.

Przy dłuższym pobycie potrzebny jest inny model ochrony

Jeżeli wyjeżdżasz nie na urlop, tylko na dłużej, sama karta turystyczna przestaje być właściwym narzędziem. Przy przeprowadzce do innego kraju UE lub EFTA, a także przy pracy dłuższej niż rok, trzeba zwykle sprawdzić dokument S1 albo jego elektroniczny odpowiednik. To nie jest detal formalny, tylko sposób na zachowanie ciągłości leczenia w kraju, w którym faktycznie mieszkasz.

W praktyce dokument S1 służy osobom, które nadal mają prawo do świadczeń finansowanych w Polsce, ale korzystają z opieki zdrowotnej w innym państwie. Dotyczy to na przykład osób przenoszących się na stałe, pracujących za granicą dłużej, a także części emerytów i osób objętych szczególnymi zasadami koordynacji systemów. Jeśli plan życia się zmienia, trzeba zmienić też sposób ubezpieczenia, bo EKUZ nie jest stworzone do roli „stałego biletu” do lokalnej służby zdrowia.

- Praca za granicą - często wchodzisz w lokalny system zdrowotny i musisz się tam zarejestrować.

- Stała przeprowadzka - warto sprawdzić S1 jeszcze przed wyjazdem, a nie dopiero po pierwszej wizycie u lekarza.

- Pobyt rotacyjny lub delegacja - zasady mogą zależeć od długości wyjazdu i kraju, w którym jesteś formalnie ubezpieczony.

- Rodzina towarzysząca - każdy członek rodziny może mieć inny status, więc nie zakładałbym automatycznie, że jeden dokument załatwia wszystkich.

Im dłużej trwa pobyt, tym mniej sensu ma myślenie w kategoriach „polisa na wakacje”. Zostaje jeszcze praktyczna strona samej choroby albo wypadku, bo nawet najlepszy dokument nie pomoże, jeśli w kryzysie nikt nie wie, od czego zacząć.

Co zrobić, gdy zachorujesz albo trafisz do szpitala

W nagłej sytuacji najpierw liczy się spokój i porządek działania. Ja zawsze polecam zacząć od kontaktu z numerem alarmowym kraju pobytu, a dopiero potem z assistance z polisy, jeśli taka jest. Jeśli masz EKUZ, pokaż ją razem z dokumentem tożsamości; jeśli korzystasz z prywatnej polisy, przygotuj numer polisy i dane do kontaktu z ubezpieczycielem.

- Wezwij pomoc miejscową, jeśli objawy są poważne lub zagrożone jest życie.

- Sprawdź, czy placówka działa w publicznym systemie, czy jest prywatna.

- Pokaż EKUZ albo dane polisy i poproś o informację, czy rachunek będzie rozliczany bezpośrednio.

- Zachowuj wszystkie dokumenty: rachunki, wypisy, wyniki badań i potwierdzenia płatności.

- Jeśli coś płacisz z góry, zrób zdjęcia dokumentów i od razu po zdarzeniu zgłoś sprawę ubezpieczycielowi.

To ważne zwłaszcza tam, gdzie prywatna opieka działa szybciej niż publiczna, ale wymaga pełnej płatności od pacjenta. Wtedy papierologia po zdarzeniu bywa równie istotna jak samo leczenie, bo bez niej trudno odzyskać pieniądze albo uzyskać właściwe rozliczenie.

Najczęstsze błędy, które potem kosztują najwięcej

Ja najczęściej widzę pięć powtarzalnych pomyłek. Pierwsza to wiara, że EKUZ załatwia wszystko. Druga to kupno najtańszej polisy z minimalną sumą leczenia. Trzecia to pominięcie chorób przewlekłych. Czwarta to brak rozszerzenia o sporty. Piąta to niedoczytanie wyłączeń, czyli miejsc, w których ochrona po prostu nie działa.

- Za mała suma - kilka dni hospitalizacji w drogim kraju może zjeść limit szybciej, niż się wydaje.

- Brak transportu medycznego - leczenie to jedno, ale powrót do Polski często kosztuje osobno.

- Pomijanie wyłączeń - alkohol, sporty, praca fizyczna i choroby przewlekłe bywają traktowane surowiej, niż oczekuje klient.

- Leczenie prywatne bez sprawdzenia zasad - w wielu miejscach to właśnie prywatna placówka bywa pierwszym wyborem, a nie publiczna.

- Zakup na ostatnią chwilę - jeśli coś zadziała dopiero po określonym czasie albo wymaga aktywacji przed wyjazdem, problem wychodzi za późno.

Ja zawsze czytam ogólne warunki ubezpieczenia do końca, bo właśnie tam najczęściej leżą najdroższe niespodzianki. Z tego samego powodu przed wyjazdem robię jeszcze jeden, prosty przegląd, który zwykle wystarcza, żeby wyeliminować większość ryzyk.

Co sprawdzam przed wyjazdem, żeby nie zostać z rachunkiem

Na koniec zostawiam swój praktyczny filtr. Nie jest skomplikowany, ale działa, bo zmusza do sprawdzenia rzeczy, które naprawdę wpływają na bezpieczeństwo. Jeśli odhaczysz te punkty przed zakupem, ryzyko nieprzyjemnej niespodzianki spada bardzo wyraźnie.

- Dokąd jadę i czy EKUZ w ogóle tam działa.

- Jak długo będę poza Polską i czy to nadal wyjazd turystyczny, czy już pobyt na dłużej.

- Czy potrzebuję polisy prywatnej z transportem medycznym, assistance i ratownictwem.

- Czy mam chorobę przewlekłą, planuję sport albo będę pracować fizycznie.

- Czy suma ochrony jest adekwatna do kraju, a nie tylko do ceny składki.

Jeśli ten zestaw jest dopięty, podróż staje się po prostu spokojniejsza. I o to chodzi w dobrze dobranej ochronie medycznej: ma działać w tle, żeby w chwili kryzysu nie trzeba było myśleć o pieniądzach, tylko o powrocie do zdrowia.