Ubezpieczenie od rezygnacji z podróży w Warcie ma sens wtedy, gdy wyjazd jest już opłacony, a ryzyko utraty pieniędzy staje się realne. W praktyce chodzi o zwrot kosztów za niewykorzystane świadczenia, gdy nie możesz wyjechać albo musisz wrócić wcześniej z przyczyn przewidzianych w umowie. Poniżej rozkładam to na prosty język: co obejmuje ta ochrona, kiedy działa, jakie są ograniczenia i jak nie popełnić błędu przy zakupie.

Najważniejsze zasady ochrony w pigułce

- Polisa dotyczy kosztów odwołania lub przerwania podróży, a nie leczenia za granicą.

- Może obejmować wyjazd krajowy i zagraniczny, a także bilety, noclegi, rejsy, wynajem auta czy udział w wydarzeniu.

- Suma ubezpieczenia odpowiada cenie podróży z umowy, ale maksymalnie wynosi 40 000 zł na jedną osobę.

- Ochrona zaczyna się najwcześniej od dnia następnego po zawarciu umowy i opłaceniu składki.

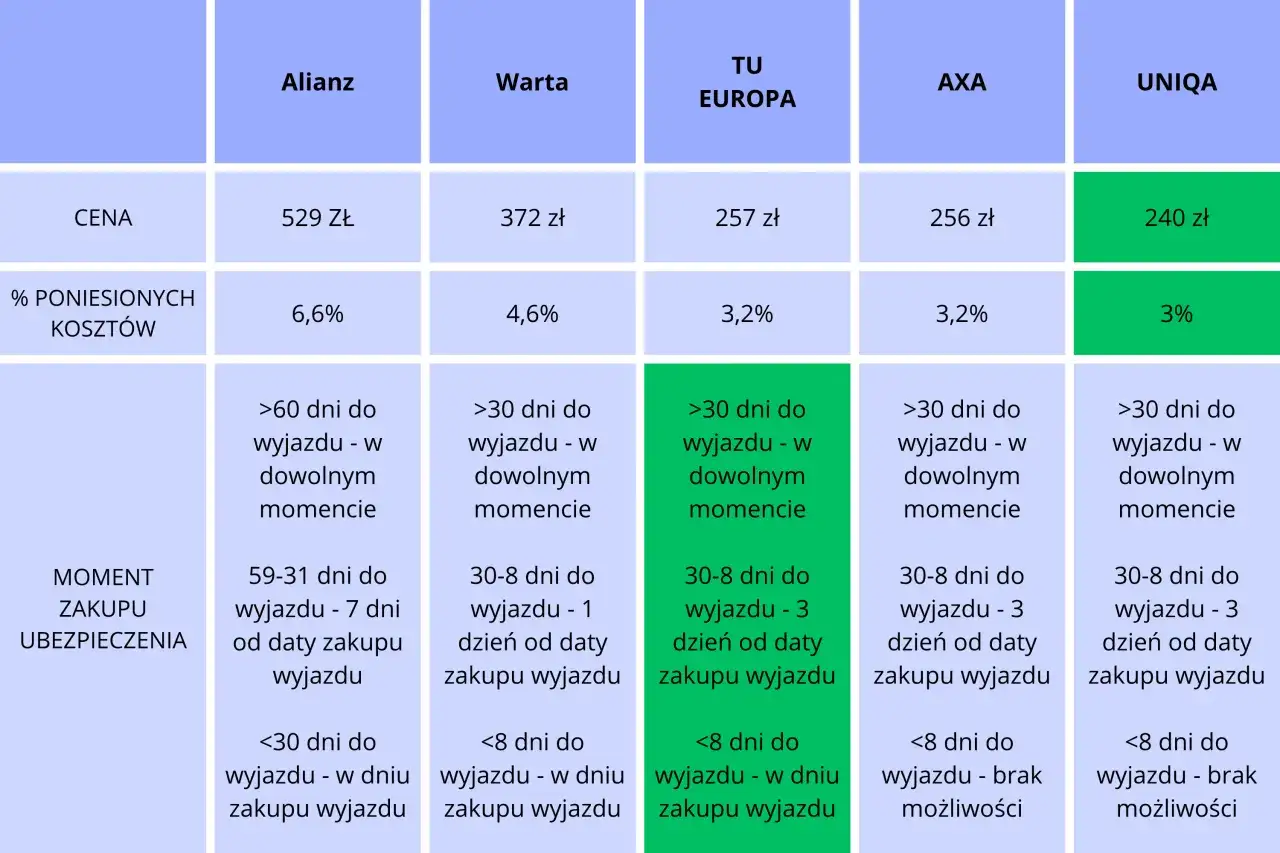

- Polisę trzeba kupić w konkretnym terminie względem daty wyjazdu, a nie w ostatniej chwili.

- Przy szkodzie trzeba pilnować terminów: zwykle 3 dni do organizatora i 7 dni do Warty.

Czym jest ta ochrona i co realnie odzyskujesz

Najprościej mówiąc, jest to polisa, która ma uratować Twój budżet, jeśli opłacony wyjazd przestaje mieć sens z powodów wskazanych w OWU. W Warcie chodzi o udokumentowane koszty związane z odwołaniem podróży przed startem albo z jej przerwaniem w trakcie. To ważne rozróżnienie, bo nie chodzi o „zwrot za sam fakt, że nie pojechałem”, tylko o pieniądze, które faktycznie przepadły i nie wróciły od organizatora.

W praktyce taka ochrona może dotyczyć bardzo różnych elementów wyjazdu: wycieczki z biura podróży, biletu lotniczego, noclegu, rejsu, czarteru jachtu, wynajmu samochodu, udziału w konferencji albo biletu na wydarzenie sportowe czy kulturalne. Dla mnie to jest właśnie jej największa zaleta: nie ogranicza się wyłącznie do klasycznych wakacji, ale obejmuje też podróże „na wielu umowach”, które dziś są normą.

| Może obejmować | Przykład | Dlaczego to ma znaczenie |

|---|---|---|

| Transport | Bilet lotniczy, kolejowy, autokarowy lub promowy | To zwykle pierwsze koszty, które przepadają przy nagłej rezygnacji |

| Noclegi i pakiety | Rezerwacja hotelu lub gotowa oferta z biura | Im mniej elastyczna taryfa, tym większe ryzyko straty |

| Wyjazdy specjalne | Rejs, czarter jachtu, wynajem kampera | To często wydatki o wysokiej wartości, więc ochrona nabiera sensu szybciej |

| Aktywności i wydarzenia | Konferencja, kurs, koncert, impreza sportowa | Tu bilety bywają bezzwrotne, więc polisa może ograniczyć straty |

To nie jest jednak zamiennik zwykłego ubezpieczenia turystycznego. Jeśli zależy Ci na ochronie zdrowia, kosztów leczenia, bagażu czy OC w podróży, potrzebujesz osobnej polisy albo pakietu turystycznego. Po tej różnicy najłatwiej rozpoznać, czy w danej sytuacji chodzi o bezpieczeństwo wyjazdu, czy o bezpieczeństwo samej decyzji o zakupie.

Kiedy można kupić polisę i kto może to zrobić

W Warcie ubezpieczenie od rezygnacji z podróży można zawrzeć zarówno dla wyjazdu krajowego, jak i zagranicznego. Z dokumentów produktowych wynika też, że polisę może kupić osoba fizyczna mieszkająca na stałe w Polsce, w tym cudzoziemiec bez numeru PESEL, albo firma mająca siedzibę w Polsce. To praktyczne, bo ten produkt nie jest zarezerwowany wyłącznie dla klasycznych rodzinnych wakacji.

Najważniejszy jest jednak termin zakupu. Warta wiąże go z liczbą dni między zawarciem umowy podróży a planowanym wyjazdem:

| Od kiedy do wyjazdu | Kiedy można kupić ubezpieczenie |

|---|---|

| 31 dni lub więcej | Od dnia zawarcia umowy podróży do 30. dnia przed wyjazdem |

| Od 30 do 8 dni | W dniu zawarcia umowy podróży i w kolejnym dniu |

| Od 7 do 1 dnia | W dniu zawarcia umowy podróży |

| Dzień wyjazdu | Za późno na zakup |

Ochrona startuje najwcześniej od dnia następnego po zawarciu umowy i opłaceniu składki. Warto też pamiętać, że w praktyce suma ubezpieczenia odpowiada cenie wyjazdu wpisanej w umowie, ale nie może przekroczyć 40 000 zł na jednego ubezpieczonego. Jeśli więc planujesz drogi wyjazd, ten limit ma znaczenie dużo szybciej, niż mogłoby się wydawać. Skoro wiadomo już, kiedy i dla kogo ta polisa działa, czas przejść do tego, co konkretnie może uruchomić wypłatę.

Jakie sytuacje najczęściej uruchamiają zwrot kosztów

Warta opisuje katalog przyczyn dość szeroko, ale nie ma tu miejsca na dowolność. Chodzi o zdarzenia przewidziane w OWU, które realnie uniemożliwiają wyjazd albo zmuszają do przerwania podróży. Ja patrzę na tę polisę jak na ochronę przed tymi scenariuszami, których nikt nie planuje, ale które potrafią rozwalić cały kosztorys.

- Nagłe zachorowanie lub nieszczęśliwy wypadek u Ciebie albo współuczestnika podróży, także wtedy, gdy chodzi o następstwa choroby przewlekłej.

- Hospitalizacja lub nagłe zdarzenie u osoby bliskiej, jeżeli jej stan zdrowia wpływa na Twój wyjazd.

- Śmierć Twoja, współuczestnika podróży albo osoby bliskiej.

- Szkoda w mieniu, na przykład pożar, zalanie, powódź albo huragan, jeśli wymaga to Twojej obecności w domu.

- Sprawy zawodowe, na przykład wypowiedzenie umowy o pracę zawartej na czas nieokreślony, o ile nie nastąpiło z Twojej winy.

- Obowiązkowe wezwanie do sądu, administracji publicznej albo wojska, jeśli termin przypada w czasie podróży i jest potwierdzony na piśmie.

- Ewakuacja z miejsca pobytu zarządzona przez lokalne władze lub służby ratownicze.

To zestaw, który dobrze pokazuje logikę tej ochrony: ma zadziałać wtedy, gdy rezygnacja nie wynika z Twojej zmiany zdania, tylko z konkretnego, trudnego zdarzenia. Ale właśnie dlatego tak ważne są wyłączenia, bo to one oddzielają sensowną polisę od rozczarowania przy likwidacji szkody.

Gdzie są granice ochrony i najczęstsze pułapki

Najczęstszy błąd jest prosty: ktoś zakłada, że skoro ma polisę, to każdy koszt odwołania wróci. Tak nie działa żadne dobre ubezpieczenie. W Warcie ochrona nie obejmuje między innymi sytuacji, gdy przyczyna problemu istniała już przed zawarciem umowy, gdy ubezpieczenie kupiono po terminie albo gdy zdarzenie nie mieści się w katalogu z OWU.

| Pułapka | Co to oznacza w praktyce |

|---|---|

| Przyczyna była znana wcześniej | Jeśli przed zakupem polisy wiedziałeś o przeciwwskazaniach zdrowotnych albo planowanym zabiegu, nie licz na zwrot |

| Zakup po terminie | Jeśli przekroczysz okno czasowe, ochrona nie zadziała, nawet gdy wyjazd jest drogi |

| Opłata manipulacyjna organizatora | Ten koszt nie podlega zwrotowi z polisy |

| Upadłość biura podróży | Nie zakładaj, że to automatycznie podlega tej samej ochronie |

| Nieprawdziwe dane | Jeśli podasz błędne informacje, Warta może odmówić wypłaty |

Ważna jest też druga rzecz: samo zaistnienie problemu nie zamyka sprawy. Jeśli nie zgłosisz rezygnacji organizatorowi w terminie albo nie przekażesz wymaganych dokumentów, wypłata może zostać ograniczona. I tu dochodzimy do etapu, który wiele osób traktuje po macoszemu, a który decyduje o tym, czy pieniądze faktycznie wrócą.

Jak zgłosić szkodę, żeby nie stracić zwrotu

Procedura nie jest skomplikowana, ale wymaga dyscypliny. Po pierwsze, trzeba pisemnie poinformować organizatora podróży i złożyć roszczenie o zwrot najpóźniej w ciągu 3 dni od wystąpienia przyczyny albo w ciągu 3 dni od momentu, kiedy stało się możliwe wcześniejsze zgłoszenie. Po drugie, trzeba zgłosić szkodę do Warty w ciągu 7 dni od zdarzenia albo od chwili, gdy przestała istnieć przeszkoda, która uniemożliwiała zgłoszenie.

W praktyce warto od razu zebrać dokumenty, bo późniejsze szukanie potwierdzeń zwykle kończy się nerwami. Najczęściej przydają się:

- umowa podróży lub rezerwacji,

- potwierdzenia opłat i dowody poniesionych kosztów,

- dokument potwierdzający przyczynę rezygnacji, na przykład zaświadczenie lekarskie, dokumentacja medyczna, protokół policji, pismo od pracodawcy albo wezwanie z sądu,

- potwierdzenie zgłoszenia sprawy organizatorowi podróży,

- korespondencja e-mailowa z biurem, hotelem lub przewoźnikiem, jeśli pokazuje, ile faktycznie odzyskałeś.

Ja zawsze polecam przechowywać nie tylko faktury, ale też screeny rezerwacji i regulaminy taryf, bo później pomagają odtworzyć, które koszty były bezzwrotne. To właśnie na etapie dokumentów najczęściej wygrywa się albo przegrywa likwidację szkody, więc warto potraktować go bardzo praktycznie.

Kiedy ta polisa ma największy sens przy planowaniu wyjazdu

Nie każdy wyjazd wymaga takiej samej ochrony. Najwięcej sensu ma ona wtedy, gdy płacisz z góry za kilka bezzwrotnych elementów, a termin podróży jest odległy. Dla rodziny lecącej na wakacje w szczycie sezonu, dla osoby jadącej na drogi koncert, szkolenie albo rejs oraz dla kogoś, kto kupił kilka osobnych usług u różnych sprzedawców, to często jest bardzo rozsądny koszt.

Najbardziej opłacalna bywa w takich sytuacjach:

- wyjazd kupiony z kilkutygodniowym albo kilkumiesięcznym wyprzedzeniem,

- drogi lot z taryfą bez zwrotu,

- nocleg z restrykcyjną polityką anulacji,

- wyjazd z dziećmi lub z osobami, których stan zdrowia może się zmienić,

- podróż służbowa, szkolenie albo konferencja, gdzie nie wszystko zależy od Ciebie,

- wyjazd łączący kilka rezerwacji u różnych dostawców.

Mniej sensu ma wtedy, gdy kupujesz tani, elastyczny wyjazd, z którego bez większych strat można zrezygnować, albo gdy do wyjazdu zostało już tylko kilka godzin i nie mieścisz się w terminie zakupu. W takich sytuacjach lepiej nie udawać, że polisa rozwiąże problem, bo ona ma chronić konkretną stratę finansową, a nie samą potrzebę spokoju.

Na co patrzę przed zakupem, żeby polisa naprawdę działała

Jeżeli miałbym zostawić jedną praktyczną wskazówkę, byłaby prosta: przed zakupem sprawdź nie nazwę produktu, tylko trzy liczby i dwa warunki. Pierwsza liczba to suma ubezpieczenia, druga to termin zakupu względem wyjazdu, a trzecia to czas na zgłoszenie szkody. Dwa warunki to powód rezygnacji oraz sposób udokumentowania kosztów.

- Upewnij się, że cena całej podróży mieści się w limicie, czyli do 40 000 zł na osobę.

- Sprawdź, czy kupujesz polisę w odpowiednim dniu względem daty wyjazdu.

- Przeczytaj listę wyłączeń, zwłaszcza te dotyczące zdrowia, wcześniejszych objawów i zdarzeń sprzed zawarcia umowy.

- Oceń, czy Twoje rezerwacje są faktycznie bezzwrotne lub częściowo bezzwrotne.

- Zapamiętaj terminy 3 dni i 7 dni, bo po problemie są ważniejsze niż sama emocja rezygnacji.

Jeśli potraktujesz tę polisę jak narzędzie do ochrony konkretnego wydatku, a nie jako ogólną obietnicę „na wszelki wypadek”, dostaniesz z niej realną wartość. I właśnie tak najlepiej czytać ofertę Warty: nie przez pryzmat marketingu, tylko przez to, ile pieniędzy naprawdę możesz odzyskać, gdy plan podróży nagle się rozsypie.