Przy relokacji do Niemiec ochrona zdrowotna to nie formalność, tylko jeden z filarów bezpieczeństwa. W praktyce trzeba odróżnić polisę, która wystarczy do wizy i pobytu, od takiej, która naprawdę pokryje leczenie, hospitalizację i późniejsze życie z rodziną. Poniżej rozkładam na czynniki pierwsze, jak działa ubezpieczenie ekspatów w Niemczech, co wybrać w zależności od statusu pobytu i ile to realnie kosztuje.

Najważniejsze decyzje to zgodność z pobytem, zakres leczenia i koszt po odjęciu limitów

- Przy pobycie długoterminowym potrzebujesz ochrony porównywalnej z niemieckim systemem ustawowym, a zwykłe ubezpieczenie turystyczne nie wystarcza.

- Publiczne ubezpieczenie liczy składkę od dochodu i często obejmuje rodzinę bez dodatkowej opłaty.

- Prywatne i ekspackie polisy bywają elastyczne, ale mocno zależą od wieku, stanu zdrowia, udziału własnego i wyłączeń.

- Przy czasowym pobycie Europejska Karta Ubezpieczenia Zdrowotnego może pomóc, ale tylko w określonych sytuacjach.

- Najczęstszy błąd to porównywanie samych cen miesięcznych zamiast pełnego zakresu ochrony.

Co urząd uznaje za wystarczające przy pobycie w Niemczech

W Niemczech obowiązek ubezpieczenia zdrowotnego jest podstawą, nie dodatkiem. Federalny Urząd Spraw Zagranicznych wymaga przy wizach kategorii D ochrony odpowiadającej minimum niemieckiego systemu ustawowego, a zwykłe ubezpieczenie turystyczne nie przechodzi jako zamiennik. To ważne rozróżnienie, bo wiele osób myli krótką polisę podróżną z rozwiązaniem do życia i pracy na miejscu.- Przy pobycie długoterminowym urząd patrzy na realny zakres leczenia, a nie na sam certyfikat.

- Przy relokacji rodzinnej zwykle trzeba pokazać, że ochrona obejmuje także małżonka i dzieci.

- Przy krótkim oddelegowaniu lub pobycie czasowym Europejska Karta Ubezpieczenia Zdrowotnego bywa wystarczająca, jeśli jest ważna przez cały okres pobytu.

- Jeśli polisa ma zbyt dużo ograniczeń, wysokie wyłączenia albo niski poziom świadczeń, może zostać uznana za niewystarczającą.

Ja zawsze zaczynam od prostego pytania: czy polisa ma przejść przez formalności pobytowe, czy tylko zabezpieczyć pierwsze tygodnie po przyjeździe. To prowadzi wprost do wyboru między publicznym systemem, prywatną ochroną i rozwiązaniem przejściowym.

Jakie są trzy najczęstsze warianty ochrony

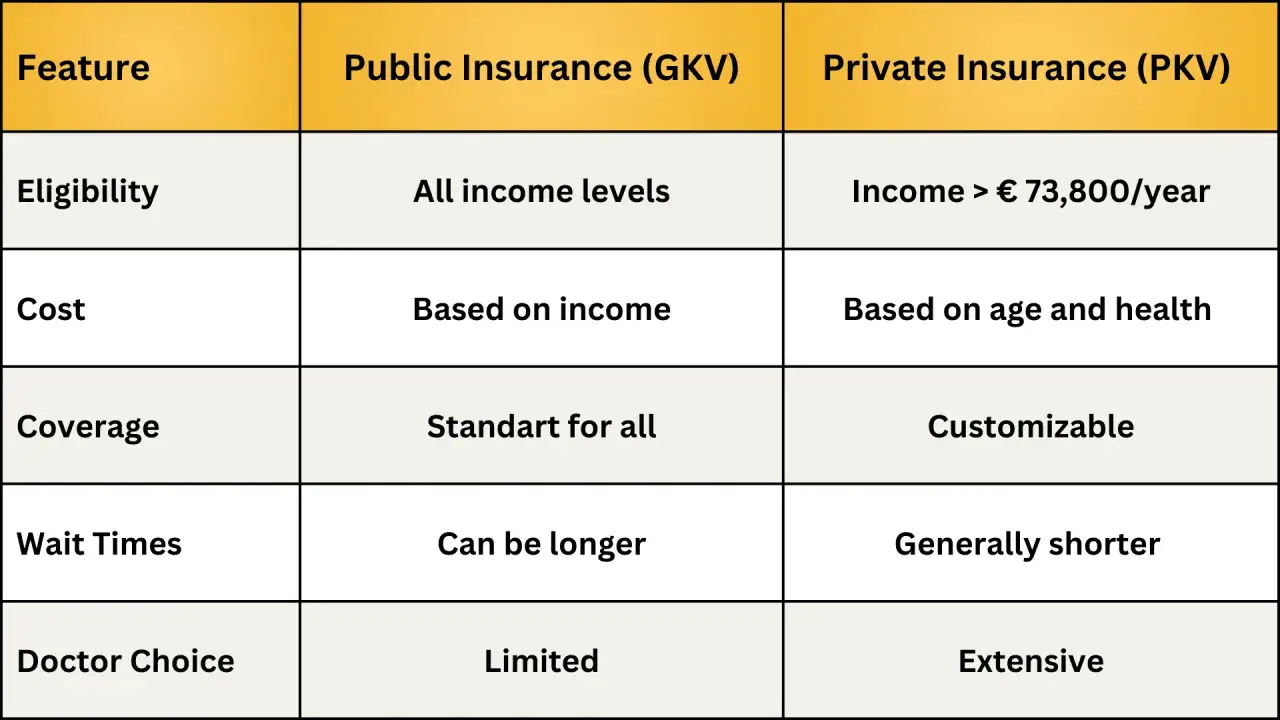

Rządowy portal Make it in Germany dobrze pokazuje, że w grze są właściwie trzy modele. Publiczne ubezpieczenie zdrowotne, prywatne ubezpieczenie zdrowotne oraz polisa ekspacka, często nazywana incoming insurance, która ma sens głównie jako pomost po przeprowadzce.| Wariant | Dla kogo | Co daje | Na co uważać |

|---|---|---|---|

| GKV, czyli ubezpieczenie publiczne | Większość pracowników, część rodzin, osoby szukające stabilności i przewidywalnych zasad | Szeroki zakres leczenia, rozliczanie bezpośrednio z kasą, możliwość rodzinnego objęcia ochroną | Nie wszystkie świadczenia dodatkowe są w pełni pokrywane, a dostęp do niektórych specjalistów bywa wolniejszy |

| PKV, czyli ubezpieczenie prywatne | Osoby z wysokimi zarobkami, samozatrudnieni, część osób z bardzo określonym profilem leczenia | Składka nie zależy od dochodu, często większa elastyczność w świadczeniach i szybszy dostęp do części usług | Składka zależy od wieku i stanu zdrowia, dzieci zwykle mają osobne składki, a powrót do GKV bywa trudny |

| Incoming lub expat insurance | Nowo przyjezdni, osoby w okresie przejściowym, czasem przy krótkich projektach lub zanim ruszy docelowe ubezpieczenie | Szybkie uruchomienie ochrony, prosty start po przyjeździe, często niższa cena na początku | Nie traktowałabym jej jako docelowej polisy bez dokładnego sprawdzenia, czy spełnia wymagania pobytowe i nie ma zbyt wąskiego zakresu |

Najbardziej praktyczna różnica jest taka, że w publicznym systemie składka wynika głównie z dochodu, a w prywatnym z parametrów osobistych i zakresu ochrony. W publicznym modelu rodzina bywa objęta bez dodatkowej składki, jeśli spełnia warunki; w prywatnym i ekspackim każdy szczegół trzeba policzyć osobno. To właśnie dlatego nie da się tych opcji uczciwie porównać samą miesięczną ceną.

Jeżeli mam wskazać jedną zasadę, to jest ona prosta: rozwiązanie ekspackie często pomaga wystartować, ale docelową decyzję trzeba podejmować pod kątem życia w Niemczech, nie tylko pierwszego miesiąca po przylocie. A skoro o życiu chodzi, następny krok to już pieniądze.

Ile to kosztuje i od czego zależy składka

Tu najłatwiej o błędną kalkulację. W 2026 roku składka na ustawowe ubezpieczenie zdrowotne wynosi 14,6 procent dochodu, a do tego dochodzi dodatkowa składka konkretnej kasy chorych, średnio około 2,9 procent. Podstawa wymiaru składek w GKV jest ograniczona do 5 812,50 euro miesięcznie, więc powyżej tego progu składka nie rośnie dalej.

| Składnik kosztu | Jak działa w praktyce | Co to oznacza dla ekspata |

|---|---|---|

| Składka zdrowotna GKV | 14,6 procent dochodu plus średnio około 2,9 procent dodatkowej składki | Pracownik etatowy zwykle dzieli koszt z pracodawcą; przy wyższych dochodach działa limit 5 812,50 euro miesięcznie |

| Ubezpieczenie pielęgnacyjne | Obowiązkowe razem z ochroną zdrowotną; obecnie 3,6 procent, a dla osób bez dzieci 4,2 procent | To osobny koszt, który łatwo pominąć w kalkulacji budżetu |

| PKV i incoming | Składka jest wyceniana indywidualnie | Liczą się wiek, stan zdrowia, zawód, zakres świadczeń i udział własny, a nie sam dochód |

Przy dochodach powyżej 77 400 euro brutto rocznie otwiera się możliwość wyboru prywatnego ubezpieczenia w ramach systemu pracowniczego. To ważny próg, bo wiele osób zakłada, że prywatna opcja jest dostępna po prostu dlatego, że wydaje się atrakcyjna cenowo. Nie jest tak automatycznie.

W praktyce trzeba też pamiętać o kosztach dodatkowych. W GKV za pobyt w szpitalu płaci się zwykle 10 euro dziennie, maksymalnie przez 28 dni w roku. Z kolei w prywatnym i ekspackim modelu niska składka startowa może być myląca, jeśli polisa ma wysoki udział własny albo słabo pokrywa leczenie ambulatoryjne, diagnostykę czy terapię przewlekłą.

Ja patrzyłabym na składkę jak na punkt wyjścia, nie na wynik końcowy. Dopiero po dodaniu dopłat, limitów i zakresu świadczeń widać, czy polisa rzeczywiście jest tania, czy tylko wygląda tanio na pierwszej stronie oferty.

Co sprawdzić przed podpisaniem umowy

Najwięcej problemów rodzi się wtedy, gdy ktoś porównuje tylko cenę miesięczną. Przy wyborze ochrony dla ekspata sprawdzam zawsze kilka konkretów, bo to one decydują o tym, czy polisa pomoże, czy zawiedzie w najgorszym momencie.

- Zakres leczenia - czy obejmuje wizyty ambulatoryjne, szpital, leki, diagnostykę i rehabilitację.

- Wyłączenia - czy polisa nie wycina chorób przewlekłych, ciąży, stomatologii albo leczenia psychicznego.

- Udział własny - ile dopłacasz z własnej kieszeni przy każdej wizycie lub przy całym roku.

- Akceptacja urzędowa - czy dokument nadaje się do wizy, pobytu i ewentualnej rejestracji w Niemczech.

- Ochrona rodziny - czy małżonek i dzieci są objęci automatycznie, czy trzeba ich ubezpieczać osobno.

- Zasady rozliczeń - czy lekarz rozlicza się bezpośrednio, czy najpierw płacisz sam i dopiero potem odzyskujesz pieniądze.

- Wsparcie po przyjeździe - czy polisa pomaga w nagłych przypadkach, po godzinach i w pierwszych tygodniach po relokacji.

To właśnie ten etap najczęściej odróżnia dobrą polisę od przeciętnej. Jeśli odpowiedzi na powyższe pytania są mgliste, traktuję to jako sygnał ostrzegawczy, a nie drobny szczegół w OWU.

Po tym przeglądzie zostaje już dopasowanie rozwiązania do konkretnej sytuacji, bo to tutaj różnice między ekspatami są największe.

Który wariant pasuje do twojej sytuacji

| Sytuacja | Najczęściej sensowny wybór | Dlaczego właśnie ten wariant |

|---|---|---|

| Praca etatowa z typową pensją | GKV | Najbardziej przewidywalny model, zwykle z udziałem pracodawcy w składce i szeroką ochroną dla rodziny |

| Wysokie zarobki albo samozatrudnienie | PKV, ale po chłodnej kalkulacji długoterminowej | Może być finansowo atrakcyjna, ale trzeba patrzeć na wiek, zdrowie, przyszłe dzieci i trudniejszy powrót do GKV |

| Nowy przyjazd i okres przejściowy | Incoming lub expat insurance | Dobrze sprawdza się jako most do czasu, aż ruszy docelowy status pobytowy albo umowa o pracę |

| Relokacja z rodziną | GKV, jeśli jest dostępna | Wiele rodzin zyskuje na wspólnym ubezpieczeniu i prostszym rozliczaniu opieki nad dziećmi |

| Oddelegowanie na krótki czas lub rok za granicą | EHIC albo odpowiednia polisa tymczasowa | Liczy się zgodność z celem pobytu i ważność dokumentu przez cały okres wyjazdu |

Nie patrzyłabym na ten wybór wyłącznie przez pryzmat jednego roku. Jeśli planujesz zostać dłużej, mieć dzieci albo zmienić pracę, lepiej od razu myśleć o drodze, którą da się utrzymać przez kilka lat, a nie tylko do końca pierwszej umowy.

To właśnie tu rozbijają się najpraktyczniejsze decyzje. Z jedną rzeczą naprawdę nie warto czekać do ostatniej chwili.

Co dopiąć przed pierwszą wizytą u lekarza w Niemczech

Największy błąd, jaki widzę, to kupowanie ochrony „na wszelki wypadek” bez sprawdzenia, czy jest to ochrona do faktycznego życia w Niemczech. Najtańsza polisa potrafi wyglądać dobrze na papierze, a potem zaskoczyć przy zwykłej diagnostyce, specjalistycznej konsultacji albo pobycie w szpitalu.

- Sprawdź, czy masz numer polisy i dokument, który pokażesz w gabinecie.

- Ustal, jak zgłasza się nagłe zachorowanie poza godzinami pracy.

- Przeczytaj, czy w razie potrzeby możesz korzystać z teleporad i szybkiej konsultacji specjalistycznej.

- Jeżeli przeprowadzasz się z rodziną, upewnij się, że każdy członek gospodarstwa domowego jest właściwie objęty ochroną.

- Nie zakładaj, że po dwóch czy trzech miesiącach bez problemu przejdziesz z polisy przejściowej na docelową bez żadnych konsekwencji.

W praktyce najlepsza decyzja to taka, która pozwala ci normalnie mieszkać, pracować i podróżować po Niemczech bez lęku, że jeden rachunek wywróci budżet. I właśnie dlatego przy wyborze ochrony stawiałabym najpierw na zgodność z pobytem, potem na zakres, a dopiero na końcu na cenę.